MIS SAAB HOMME? | Tarmo Tanilas: praegu laenamata jättes laseb Eesti käest sajandi võimaluse

Kui mikrofonidega ajakirjanikud veidi üle seitsme aasta tagasi suveleitsakus Euroopa Keskpanga pressikonverentsile jõudsid, oli Mario Draghil neile üllatus juba valmis. Mõjuvõimsa asutuse itaallasest president teatas prožektorite sähvides, et euro päästmiseks tehakse mida tahes, ükskõik kui palju see peaks maksma.

Börsid tervitasid otsust eufooriaga, intressid suruti alla ja kedagi ei huvitanud, et paljude probleemide lahendamine lükati lihtsalt tulevikku. Tore oli olla ja kole oli möödas! Forbes ja Fortune valisid Mario Draghi maailma mõjukamate juhtide hulka ning Nobeli majanduspreemia laureaat Paul Krugman iseloomustas teda kui ajaloo kõige suurepärasemat keskpankurit.

Kahjuks ei saa me kunagi teada, mis oleks maailmas juhtunud, kui suured keskpangad ei oleks alustanud kollektiivset rahatrükkimisprogrammi. Ent seitse aastat on just paraja pikkusega ajavahemik toona tehtud otsuste mõju hindamiseks. USA-s tundub elu kiire vaatluse järgi lausa lill: kinnisvara ja aktsiate hinnad on ajaloo kõrgeimal tasemel, tööpuudus viimase poolsajandi väikseim, inimeste palgad ja firmade kasumid saavutavad uusi tippe. Riigieelarvesse pole kunagi varem laekunud nii palju makse, rahvusvaheliste konfliktide lahendamiseks kulutatakse vähem raha ja ettevõtteid ei tule enam riigi rahaga päästa.

Isegi heal ajal laenatakse

Kogu selle ilu taustal suurenes USA riigivõlg ainuüksi viimase 12 kuuga üle triljoni dollari võrra ja läheneb 110%-le SKP-st. Paradoksi märkasite? Kui isegi nii heal ajal pole olnud poliitilist tahet riigivõlga vähendada, siis kuidas vähendada 22,6 triljoni suurust koguvõlga kehvema aja saabudes? Seitse aastat tagasi kulus USA valitsusel riigivõlakirjade intressimakseteks 359 miljardit dollarit aastas. Praegu on intressitase oluliselt madalam, kuid sellest hoolimata tuleb hüppeliselt kasvanud laenujäägi tõttu pelgalt intresside tasumiseks aastas välja käia juba üle 540 miljardi.

Paradoksaalsel kombel on Euroopa suurimal võlgnikul ka maailma kolmas kullareserv! Seda hoitakse kiivalt endale ja usutavasti ei püütagi riigi kohustusi vähendada. Tõsi, 2452-tonnise kullahunniku müügist laekuks praeguste hindade puhul veidi üle 104 miljardi euro ja see üksi veel päeva ei päästaks. Nii tulebki Euroopal ikka ja jälle loota eeskätt Saksamaale, kelle eestvedamisel on euroala valitsuste koguvõlg SKP-ga võrreldes viimase viie aastaga alanenud 93%-lt 86%-le.

Külvatakse rahaga üle

Kuna Euroopa aluslepingud ei luba keskpankadel osta võlakirju esmaselt turult, siis tehakse kõik ostud järelturul erainvestorite käest. Eesmärk on külvata erasektor rahaga üle, et see hakkaks rohkem kulutama ja tootmist arendama ning aitaks sellega soovitud inflatsioonieesmärki täita. Tegelikult suhtub erasektor kulutuste suurendamisse endiselt ettevaatlikult. Riigivõlakirjade müügist laekunud raha on kasutatud suurema tulumääraga varade ostmiseks, tekitades paljudes varaklassides hindade mullistusi. Kulutatud triljonitest hoolimata on inflatsiooni taastumise väljavaated Euroopas viimastel kuudel halvenenud ja makronäitajad nõrgenevad, mistõttu novembrist alates pandi rahatrükimasinad taas tööle. Kõik see tõstatab paratamatult küsimuse: mis saab maailmamajandusest edaspidi?

110%-ni SKP-st on isegi praegusel heal ajal kasvanud USA riigivõlg.

Rahapoliitilistest trikkidest hoolimata püsivad USA-s intressid veel plusspoolel. Euroopa on aga jõudnud täieliku absurdini, kus nii mõneski riigis makstakse laenamise eest peale ja lastakse hoiustajate raha ostujõud varade hindade suhtes pilbasteks. Kui selline suundumus jätkub piisavalt kaua, on sellel kindlasti sotsiaalsed ja majanduslikud tagajärjed, millest kõiki ei oska me ilmselt veel ettegi kujutada. Negatiivsetel intressimääradel pole majanduslikku loogikat ja see riivab inimlikku õiglustunnet. Milleks pingutada ja säästa, kui kogutu ostujõudu on üha raskem säilitada, kasvatamisest rääkimata?

Pankade äriplaani tuum põhineb laenude ja hoiuste intressimäärade erinevusel. Kui keskpank surub intressimäärad negatiivseks, teenivad pangad kohustuslikelt reservidelt kahjumit ja tekib surve rakendada hoiustele negatiivset intressi. Negatiivsete intresside korral võtavad kliendid raha pangast välja ning pankade likviidsus ja võime uusi laene välja anda kannatab. Lennukilt raha külvamine vähendab vajadust investeerida tootlikkuse parandamiseks, aitab kehva äriplaaniga firmadel põhjendamatult vegeteerida ja viib kokkuvõttes majanduse stagneerumiseni.

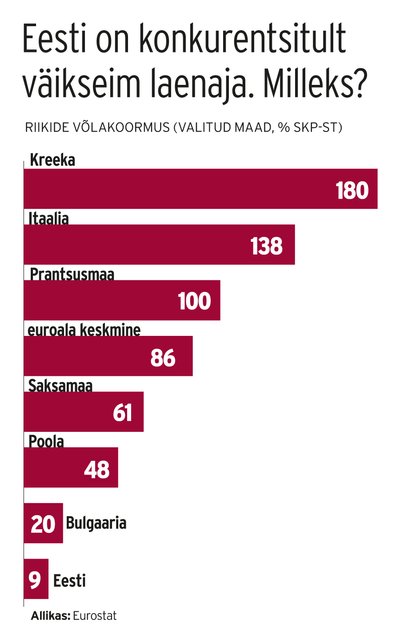

Tallinna-Tartu maantee oleks juba valmis

Euroopa finantslodevusele anti stardipauk seitse aastat tagasi. Targalt tegutsedes oleks meil Euroopa väikseima laenukoormusega riigina neljarajaline Tallinna-Tartu maantee ilmselt juba valmis ning kavandaksime Saaremaa silda ja muid tootlikke investeeringuid. Kas pole kurb, et paljudel riigikogu liikmetel pole mingeid investeeringuid ja isiklik bilanss on punases, aga sajandi võimalust riigivõlakirju emiteerida pole aastaid isegi arutatud? Väikse laenukoormusega riikide suhtes ebaõiglaste Euroopa Liidu eelarvereeglite tõttu on Eestil praegu juba keerulisem soovi korral investeeringuid laenuga finantseerida, kuid hea äriplaani korral on see siiski võimalik.

Kahekordseks on paisunud euroala riikide 2008. aasta 5,9 triljoni eurone koguvõlg.

Ajal, mil nii lahkuv kui ka uus Euroopa Keskpanga president pooldavad raha juurde trükkimist ja negatiivseid intressimäärasid, tekib Eesti jaoks paradoksaalne olukord: oled tubli ja ise laenu ei võta, aga paljud vajalikud investeeringud jäävad tegemata ja aastatega kogunenud reservi ostujõud sulab kui kevadine lumi. Me ei tea veel, kuidas moodsa rahapoliitika eksperiment lõpeb, kuid suure tõenäosusega ei ole konservatiivsel eestlasel teistest riikidest kardinaalselt erineva monetaarpoliitikaga palju võita.